Que faut-il savoir d’une hypothèque légale?

Si le mot « hypothèque » sonne le plus souvent du monde dans nos têtes comme étant la résultante d’un achat immobilier, l’hypothèque légale est fort différente et se distingue des hypothèques dites conventionnelles. Nous vous en disons plus maintenant avec Vistoo.com, la plateforme immobilière par excellence au Québec et au Canada.

L’hypothèque légale : une courte définition

Tout d’abord, le prêt hypothécaire ou l’hypothèque traditionnelle se met en place au moment de l’accord des parties impliquées et résulte de cette volonté. Vous entendrez donc dire du futur propriétaire qu’il a obtenu son prêt hypothécaire pour l’achat de sa première maison. Il sera fier de mentionner qu’il a eu son prêt d’une institution financière et qu’il a obtenu un bon taux d’intérêt.

L’hypothèque légale n’est pas le fruit de la volonté entre les parties contractantes, mais elle est le résultat de la loi seule. Le Code civil du Québec, plus précisément aux articles 2724 à 2732, en précise les pourtours.

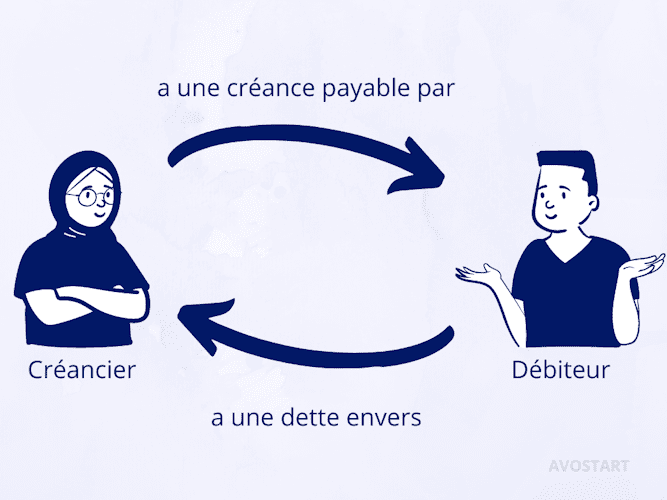

Ce type d’hypothèque a pour but de protéger les sommes dues en cas de non-paiement de la part du débiteur, celui qui a une dette.

Source : https://www.ekie.co/fiches-pratiques/creancier-debiteur-definitions-et-differences

Bref, lorsqu’on inscrit une hypothèque légale, c’est pour se protéger des défauts du débiteur à rembourser les sommes. L’inscription d’une hypothèque légale n’est pas en soi une bonne nouvelle.

Les 4 types d’hypothèques légales

Le gouvernement du Québec mentionne l’existence de quatre types d’hypothèques légales qui peuvent être inscrites sur une propriété :

|

Types d’hypothèques légales |

Définition |

|

Hypothèque légale en faveur de personnes qui participent à la construction ou à la rénovation d’un immeuble |

Cette hypothèque permet de protéger les sommes dues aux personnes qui effectuent les travaux sur un immeuble (architectes, ingénieurs, fournisseurs de matériaux, ouvriers, entrepreneurs ou sous-entrepreneurs, etc.) |

|

Hypothèque légale de l’État |

Cette hypothèque permet à l’État de protéger ses créances (par exemple, les sommes dues en vertu des lois fiscales) |

|

Hypothèque légale du syndicat des copropriétaires |

Cette hypothèque protège le paiement des charges communes et des contributions au fonds de prévoyance |

|

Hypothèque légale d’un jugement de cour |

Cette hypothèque permet de protéger la somme qu’un débiteur est condamné à payer |

Si vous faites face à l’une ou l’autre de ces hypothèques légales ou si vous voulez en présenter une pour protéger une créance quelconque, un avocat ou un notaire sera le professionnel tout désigné pour vous aider dans ce processus.

Avant d’acheter...il faut vérifier!

Si vous êtes sur le point d’acheter une nouvelle propriété, vous voudrez certainement savoir si une hypothèque légale est inscrite sur ladite propriété. Cette information est capitale pour vous éviter de bien mauvaises surprises.

Vous pouvez faire vous-même cet exercice en vérifiant directement au Registre foncier du Québec. Pour effectuer cette vérification, vous aurez besoin de connaître le numéro de lot associé à l’immeuble en question. Ensuite, il vous faudra créer un compte-client.

Des frais d’un 1 $ sont exigés pour la consultation de chaque registre ou document afférent.

Par ailleurs, si vous êtes en processus d’achat, il faut savoir que votre notaire instrumenté au dossier veillera à vérifier si la propriété visée est grevée d’une hypothèque légale ou de toute autre somme. Si c’est le cas, il sera en mesure d’échanger avec vous sur les risques et les conséquences des sommes en cause.

Bref, dans sa liste de vérification, le notaire est la personne toute compétente pour vous renseigner à ce sujet. Si le notaire découvre une hypothèque légale sur la future propriété, il est fortement conseillé de passer son tour pour éviter des soucis encore plus importants.

Peut-on annuler une hypothèque légale ?

Il est possible, mais fastidieux de faire annuler une hypothèque légale, sauf s’il s’agit d’une hypothèque légale de l’État où le processus est encore plus complexe, voire impossible.

Si vous souhaitez absolument annuler une hypothèque légale, sachez que vous vous engagez dans une démarche longue et coûteuse. Il vous faudra payer des frais d’avocat et l’issue n’est pas garantie. Ce processus peut s’échelonner sur plusieurs mois, voire des années. Il faut comprendre que l’annulation d’une telle hypothèque peut ne pas se concrétiser dans toutes les situations, surtout si cette hypothèque a été inscrite légalement et qu’elle est légitime en tout état de cause.

En terminant, vous connaissez maintenant la différence entre une hypothèque conventionnelle et une hypothèque légale. Avant de conclure l’achat de votre propriété, il est fondamental de vérifier si cette propriété est grevée ou non d’une hypothèque légale.

Consultez la plateforme immobilière par excellence Vistoo.com et découvrez toutes les propriétés à vendre, à louer ou tout simplement pour vous annoncer. Vistoo.com, bon sur toute la ligne !

À propos de l’auteur

Yannick

Cloutier

Yannick cumule plus de 20 ans d’expérience dans le développement, la gestion et la vente immobilière. Passionné par l’immobilier, il aime partager ses connaissances et trouver des solutions innovantes pour répondre aux besoins d’un marché en constante évolution. En tant que propriétaire de plusieurs entreprises dans le secteur, il comprend les défis et les opportunités liés à la gestion locative et à la mise en valeur des propriétés.